开创者定位:新锐品牌的战略首选【汤臣杰逊品牌研究院】

2022-03-24 18:09:19

随着新世纪的到来,这个以互联网信息技术为企业基础设施的时代,让企业的营商环境发生了更剧烈的变化。今天我们面临的产品极其丰富,选择极其多,同时我们的媒介环境和信息又极其爆炸。在这种情况下,以前简单的、小的差异化,已经不足以进入消费者的心智了。

消费者的心智,有以下几大特点:归类存储,即将同类信息归为一类;心智害怕复杂;心智容易失去焦点;心智缺乏安全感;心智对专业的品牌更相信,排斥相同的东西。这些所有的特点,归结起来形成的一个概念就是“品类”。

艾·里斯与劳拉·里斯(Laura Ries)在《品牌的起源》一书中所提出的“品类是商业界的物种,是在品牌背后的关键力量”的观点,揭示了品类战略对于企业经营实践的重要性。

如同哲学家黑格尔以“民主和自由”总结了“历史的终结”,品类战略的“建立品牌最佳的做法,就是开创并主导一个品类”之原则,也把定位理论提升到了一个前所未有的高度。高科技代表的特斯拉和传统企业代表的金龙鱼,但能以品类战略的观点来解释它们的成功:特斯拉开创了“高端电动汽车”这个品类,金龙鱼也则创了“食用调和油”这一品类。

所以,当品类战略成为企业塑造品牌的核心方法,品类开创者定位则成为继“领导者”定位、“专家”定位,“正宗”定位,“高端”定位等之后适应新形势的定位战略首选。

01 开创者定位

-Tomson & Jason Brand Research Center

新锐品牌的最优战略选择

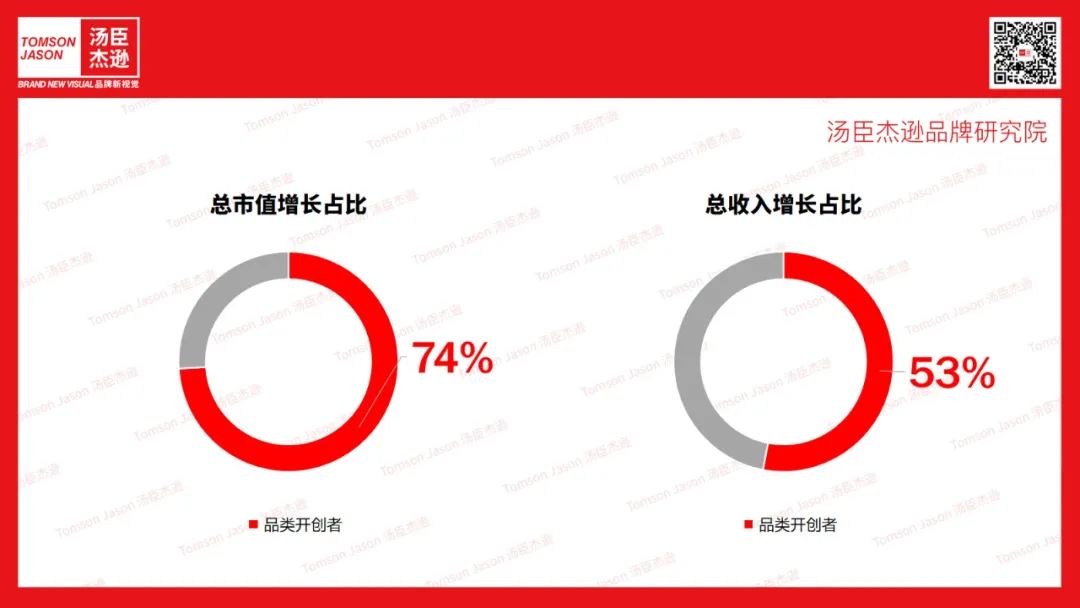

定位思想强调:“以一个新概念进入心智的品牌具有巨大的优势。”品类开创者大获全胜,据《哈佛商业评论》在2013年进行的一项研究,该研究声称品类开创者占总市值增长的 74%,占总收入增长的53%。

品类开创者开拓了一个新市场并获得了大部分的利润,而第二个进入者不得不以更低的价格

出售自己的产品或服务。其余参与者的市场和利润份额是如此微不足道,以至于它们甚至都

无法进入饼图。

对于新锐品牌来说,现有行业的商业模式正在发生变化,既有品类已处于危机或不受欢迎,如若进入这种品类,品牌会因缺乏差异化而沦为“非必需品”,加上既有品类早已被强势竞争对手环绕,如果新锐品牌已经创造了重大的创新或专有优势,是时候开创一个新的品类实施开创者定位战略。

支撑这一定位战略选择的是背后的品类分化趋势,此外,我们还可以从日本啤酒市场获得一些重要的启示,这些对于新锐品牌来说都极具参考价值。

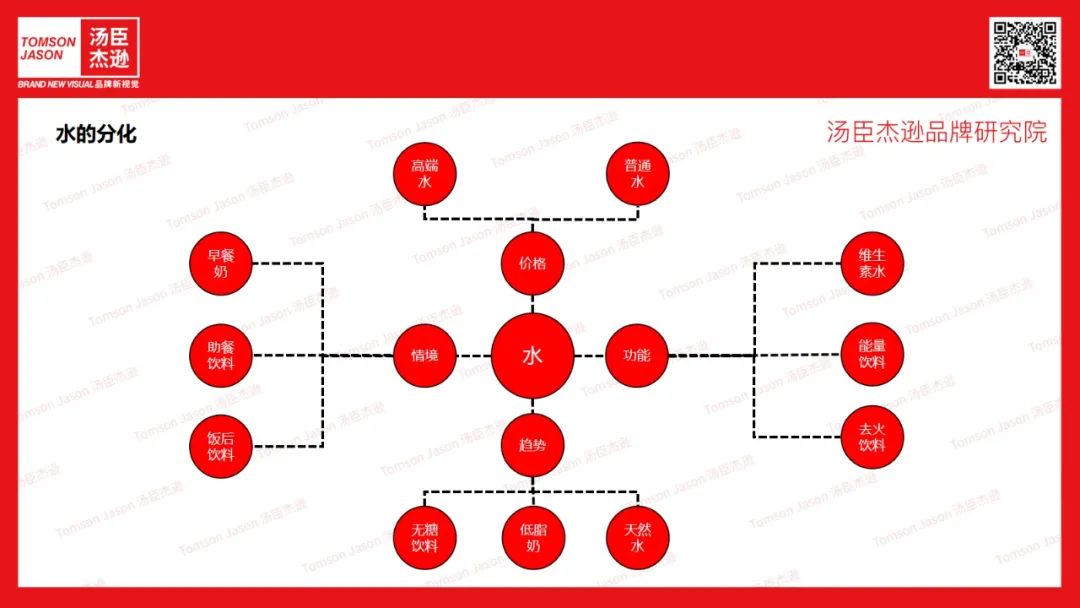

-品类分化趋势

Tomson & Jason Brand Research Center

分化造成了生命形态的增加,这可以被看成是一股积极的力量。

达尔文在《物种起源》的最后两句话概括了他对生命的看法:“这样,从自然界的战争中,从饥饿和死亡里,产生了自然界最可赞美的东西——高等动物。从最简单的无形物体演化出如此美丽和令人惊叹的无穷无尽的形态,而且这一演化过程仍在继续,这才是一种真正伟大的思想观念。”

看看50年或100年前没有的无尽形态的产品:电脑、手机和数码相机;淡啤、健怡可乐和能量饮料;松饼、冷冻脱水咖啡和酸奶酪;微波炉、有线电视、录像机和DVD。

真正的趋势是在无声无息中发展的,这也叫作“蔓草效应”,借助商业发展的历史,我们可以找到其中的规律。逆看商业史,很多单个品类的产品最后会融合集中为一个产品。顺看商业史,你则会发现,某一个单一品类不断分化出越来越多的新产品和新品类,分化成为必然趋势。

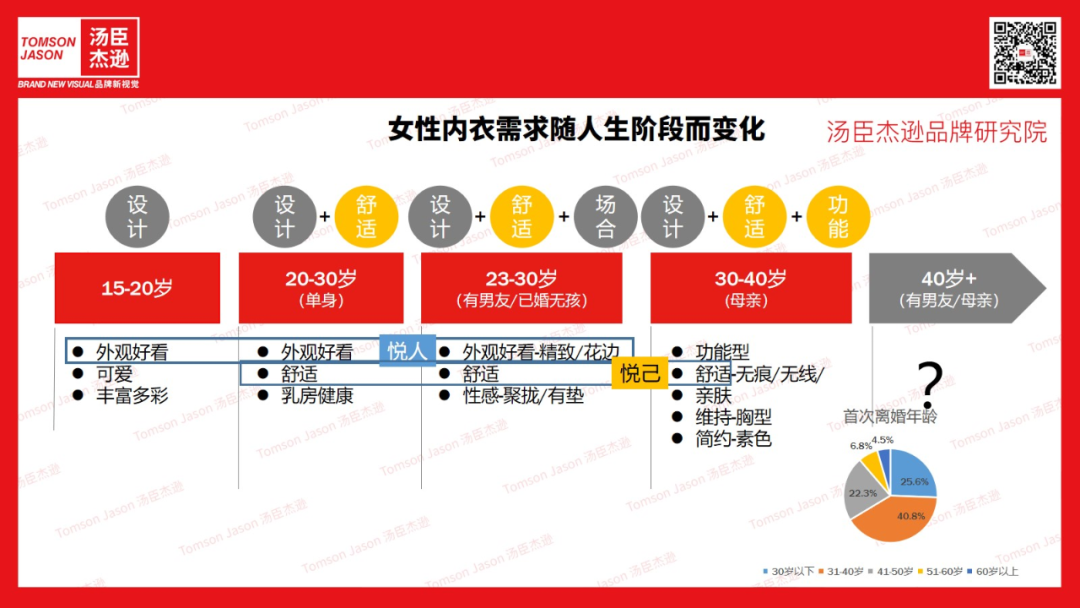

例如现阶段的内衣市场,风向标彻底改变,迎来了女性意识觉醒的新时期。女性消费者开始真正关注在意自我的体验和感受,大胸不等于性感,挤压不能让自我愉悦,男性的审美也不再是唯一的标准,“无钢圈内衣”、“舒适内衣”需求飙升,“悦他”正在让位于“悦己”。

2020年最极致的内衣产品,毫无疑问是Ubras无尺码内衣。作为无尺码内衣的开创者,Ubras不仅推火了这个细分品类,更是在市场上掀起了一场“无尺码”革命:歌瑞尔、都市丽人、曼妮芬、蒛一等新老品牌都纷纷推出自己的无尺码款内衣。

而作为大杯文胸赛道TOP1品牌,奶糖派从创立之初,就将目标人群聚焦于大胸女性,将品牌明确定位在“大杯文胸”,专门服务C-K罩杯人群。品牌创立之前,奶糖派创始团队就基于各知识平台解答大胸人群的问题困扰,对这个群体的痛点有着非常深刻的理解和洞察。

与奶糖派相反,六只兔子入局小胸内衣市场,去年汤臣杰逊为其坐实“六只兔子=多场景小胸内衣”的心智定位,打造小胸内衣场景化系列,让六只兔子成为小胸内衣品类的第一品牌。

事实上,如此美丽和令人惊叹的新产品还会大量出现。每个新产品都是推出一个新品牌的良机。新品牌能带给你的财富远远超出你的想象,但首先你要能抵挡住融合潮流的诱惑。

-朝日VS麒麟啤酒之战

Tomson & Jason Brand Research Center

麒麟公司在1970~1986年是日本啤酒市场的主导品牌,堪称“啤酒爱好者的啤酒”,占据了60%的市场份额,地位不可动摇。与麒麟公司的成功最密不可分的是其口味醇厚、略带苦涩的巴氏消毒拉格淡啤酒。市场上一时没有出现任何新子类产品与之抗衡。

朝日公司1986年的市场份额已经跌至不足10%。在这一背景下,它于1987年年初推出了朝日超爽干啤(Asahi Super Dry),这种啤酒口感更刺激、更提神,余味更少。它的吸引力很大一部分源于厂商凭借其品牌标志、代言人和广告等为其精心打造的西方化形象。这款啤酒无论是产品本身还是外在形象都与麒麟啤酒形成了鲜明的对比。

短短几年间,朝日超爽干啤就获取了25%的市场份额。与此相比,淡啤酒在美国市场花了整整18年才获得了同等份额。这堪称一个商业奇迹:朝日超爽也因此成了人们心目中最正宗的干啤的代名词。

麒麟公司在推出新啤酒种类来创造新子类产品(为了与朝日超爽抗衡)的一次次尝试中,有一个成功的例外,那就是麒麟一番榨的问世。这款啤酒诞生于1990年,在生产工艺上采取了更新、成本更高的方法:使用更多麦芽,低温过滤;最重要的是它只使用“第一道压榨”的产品。

麒麟一番榨的问世,中止了麒麟公司从1990年持续到1995年的市场份额下降趋势,它在麒麟公司产品组合中的地位逐渐攀升。

1994年,作为市场唯一干啤品牌生产商的朝日公司,基于其干啤口味清新、日本排名第一以及全球知名的特点,制定了一项非常有力的子类产品定位战略。朝日公司在努力提升其干啤子类产品,与此同时麒麟公司却在破坏其拉格淡啤酒子类产品。

这场1995~1998年发生在拉格啤酒和干啤酒之间的子类产品大战,最终结果是朝日超爽干啤的市场份额增加了8个百分点,攀升至35%,而麒麟啤酒却缩水9个百分点,降至39%。

1998年,一种名为“发泡酒”的新子类产品随着“麒麟淡丽” (Kirin Tanrei,三得利(Suntory)最早在1996年引入了第一款发泡酒,但后来败给了淡丽)品牌被引入市场且受到推崇。这款啤酒的特色是麦芽含量低,因此有资格享受低很多的税率。到了2001年年初,在这个新子类产品已经抢夺了18%的市场份额之后,朝日公司的发泡酒才终于出现,想要参与竞争,但已经无法撼动麒麟公司的优势地位了。

市场前进的驱动力通常在于人们购买行为的改变以及品类和子品类的格局变化。上图清晰地描绘出日本啤酒市场市场份额发生四次变动的轨迹——每一次都是由子品类的格局变化而引发的。那些能够与新的或重新定义的品类和分化的子品类相关的品牌都可以成为赢家。

02 定位原则

-Tomson & Jason Brand Research Center

创建“开创者”定位的四个原则

开创新品类是可行的品牌战略。尽管这是一种较高风险的方法,但它可以提供更大的回报。创建新品类可能是品牌成功定位的最佳方法。但是,创建一个新品类非常困难。对于大多数公司而言,很难解释企业产品的功能与竞争对手之间的区别。为此,创建“开创者”定位需要遵循以下四个原则。

-做不同的事

Tomson & Jason Brand Research Center

企业通常在寻找现有品类解决方案的“更好版本”,它包含更多功能,更优的服务或更低的

价格。但是,要开创一个新品类,企业必须做不同的事。

就拿咖啡这个品类来说,与五年前不同,目前的咖啡市场结构已经更加成熟和理性,由“现磨”和“速溶咖啡”为两头的哑铃状转变为了金字塔状:每个需求层级都有对应的产品出现。

而这要归功于新锐咖啡品牌所开创的咖啡新品类,这其中隅田川、三顿半、永璞等新锐品牌都在做和星巴克、雀巢两大巨头所不同的事。

隅田川引入的首款咖啡产品便是后来市场畅销单品「挂耳咖啡」,自2009年引入,到2020年便已经在国内卖出7000万+杯。挂耳咖啡一词是隅田川团队自创,因“滴滤式咖啡包(Drip coffee bag)”读起来拗口,因此取名“挂耳咖啡”希望更接地气。

三顿半则采用了与其他传统速溶咖啡不同的制造工艺——冷冻干技术。冻干(冷冻干燥法)技术在食品、医药等工业中应用广泛,将液态的咖啡放在拓纷食品冻干机的冻干室里面,先低温让液态咖啡冻结成固态,然后通过让咖啡液里面的水分升华,将冰除去,即可得到冻干咖啡。

三顿半创造性的设计出了小罐包装,走了mini可爱路线。而且有个讨巧的设计,不同口味咖啡的小罐子编号不同,颜色也不同,进一步增加了可玩性。就这样,有意无意,三顿半开创了“精品速溶”这个新的小众品类,品牌常年盘踞速溶咖啡类目TOP1。

永璞咖啡在2017年便投资咖啡上游工厂,并研发出国内首款便携冷萃咖啡液。但受限于产品形态仍需要冷藏保存,消费场景有一定局限性。为了解决这一问题,永璞独家合作并引入日本闪萃锁鲜灌装技术,通过瞬时冷却技术实现了咖啡液“常温化”。在充入氮气及无菌灌装后,产品在无添加剂的前提下实现了365天常温保存,开创了浓缩咖啡液新品类。

-讲好品类诞生的故事

Tomson & Jason Brand Research Center

在现有品类中进行适当的定位和创建新品类有很大的不同。前者着重于通过定位概念来获得更多选择,而品类创建者应该必须着眼于出售问题,并给予解决方案。换句话说,如果解决不了问题,品类的价值就会大大削弱。

一个新品类的诞生意味着一个全新的解决方案。品类开创者在售卖自己的解决方案之前,应当先售卖问题。格式正确的新品类应该围绕问题,并清晰地对其进行定义。这种清晰性必然会推动需求。

推品类跟消费趋势也是有关系的。早在2006年君乐宝就推出过芝士酸奶,但是十年前消费者对芝士的认知度不高,这些产品都没有引起关注。转机出现在2017年。食品界突然刮起一阵“芝士旋风”,芝士面包、芝士奶盖茶、芝士年糕排骨……似乎只要是和芝士沾边的产品都能够大卖。

国外乳制品消费主要是鲜奶和芝士,10公斤的鲜奶才能提炼一公斤芝士,芝士的分子比较小,很容易吸收,发酵过程中会形成20多种有益成分,所以芝士的营养价值特别高。

经过一系列芝士类爆品的铺垫,消费者对牛奶的衍生品——芝士的接受程度逐步提高。此时此刻,君乐宝觉得时机成熟,顺势推出经过多年研发的“涨芝士啦”酸奶。为了讲好芝士酸奶品类诞生的故事,2018年下半年君乐宝和行业媒体一起开了一个发布会,把芝士酸奶正式从酸奶品类里细分出来,独立创立一个芝士酸奶品类,然后跟上了大规模的公关发布。

2019年君乐宝继续通过大规模的公关试点、广告,通过“全国销量领先的芝士酸奶品牌”占据第一品牌的位置。目前,“涨芝士啦”这个单品带领了品牌在低温市场中增长10个亿,而其中“涨芝士啦”就贡献了50%,2017年上市以来销售量已突破5亿包。

-率先定义品类

Tomson & Jason Brand Research Center

企业输出是一个全新的产品和服务,与以往任何事物都截然不同。除了针对市场中发现的问题提供解决方案外,企业还应该专注于定义和推广品类。通常来讲,人们对新品类是什么及其提供的内容保持迟疑的态度。

作为品类的开创者,首要任务是解决人们对新品类的认知问题。正确地定义品类是为了让人们知道购买的商品是什么,以使品类的价值得以体现。

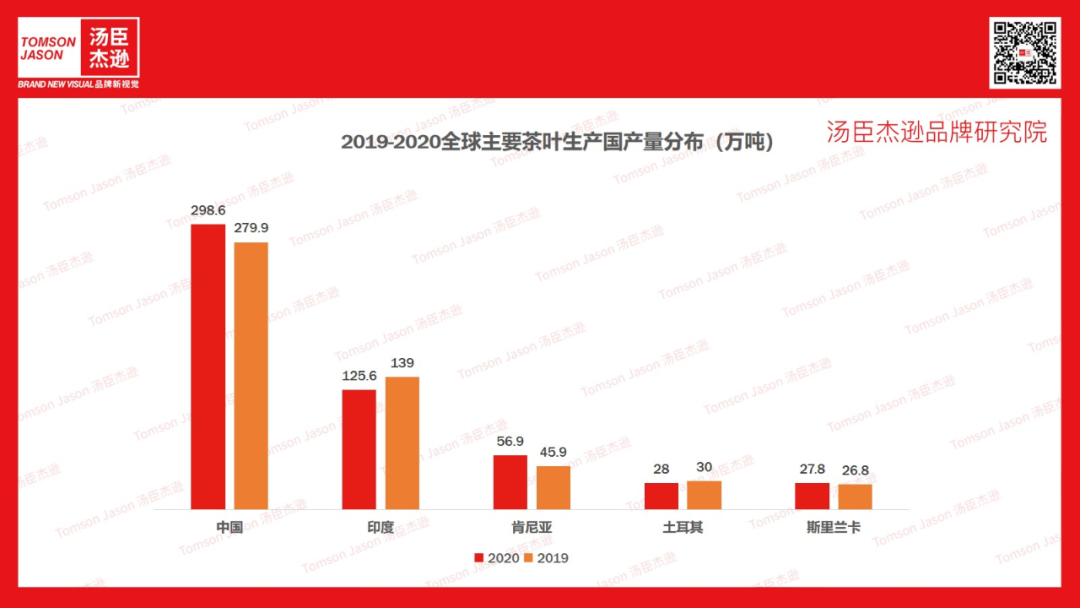

例如茶业,是一个有很强地域性的行业,各个地区有自己的代表品类,种类繁多,我们常见的茶叶命名原则是产地+名称,比如安溪铁观音、安吉白茶。然而地域性强的产品,会存在“本地热,全国冷”的现象。

从需求端来看,据iiMedia Research(艾媒咨询)调研数据显示,截至2021年2月,中国茶叶消费群体规模约为4.9亿人。中国茶叶线上消费用户中,从性别来看,男性用户占略高于女性,占比51.1%。从年龄来看,26-40岁用户占比超过6成,其次是19-25岁用户,占比为17.4%,随着饮茶的普及越来越多的年轻人加入饮茶大军,饮茶呈年轻化趋势。

饮茶年轻化趋势下,整体茶包装类型渐向独立小包转移,随冲即饮卫生又方便,同时独立小包装易于传递分享乐趣,80后、90后和95后对独立小包装尤为中意,展现出较高的消费偏好度。

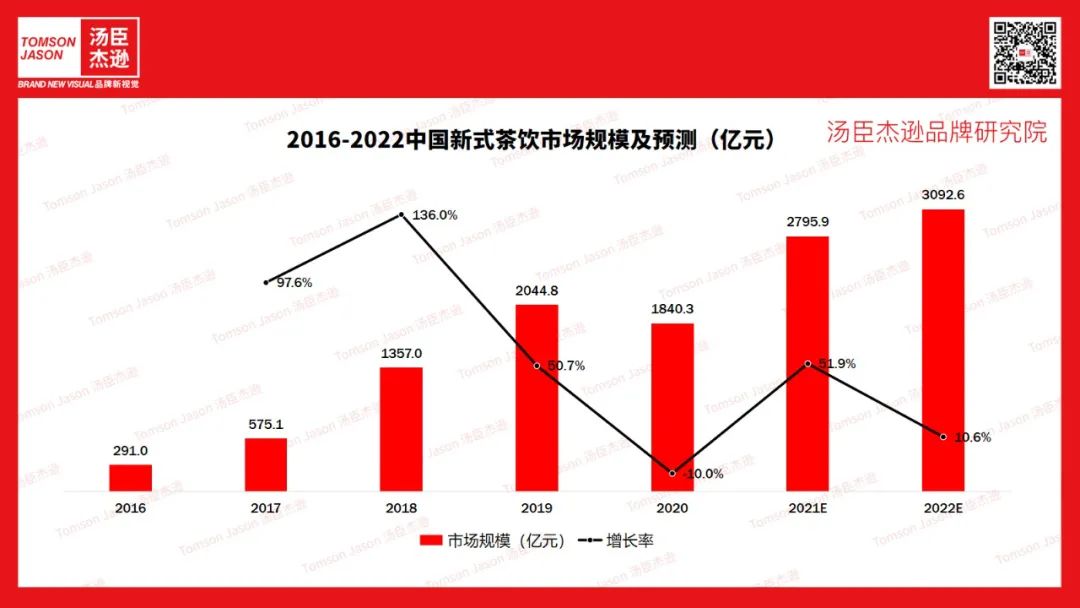

为了响应年轻消费者对新式茶饮的需求,柒日原叶开创了全新的“无叶茶”,品牌重新通过工业化技术手段将新潮喝茶的思维框架置于中国茶产业链条的全景图下,理解传统茶叶形态的变迁和消费升级后的种种可能,探寻一条传统茶叶的突围之路。

无叶茶,即没有传统茶的茶叶,取而代之的是茶汤萃取的粉末,原理上是将茶叶冷泡,经过提取、过滤环节,再将茶汤用冷冻干燥的方式提取成为粉末,茶粉不仅可以速溶在冷热水或者牛奶中,而且0卡0脂。

柒日原叶主打“无叶茶”的概念,定义过于宽泛,消费者对其缺乏清晰的认知,推广效果似乎不太理想,如今已重新定位为冷萃即溶茶。相比之下,TNO在2020年将冻干茶粉重新定义为「水滴茶」,让消费者的品类印象加深。

首先,配合品牌Slogan“爱咋滴就咋滴”,告诉消费者,水滴茶可以随个人喜好,加牛奶、果汁等进行Diy;深层含义是与消费者共情,生活随心,人生随性,每一次选择的背后,都是一种自我认可的态度;Slogan本身是一句日常口头禅,具有较强的传播力。

其次,TNO的水滴茶造型十分新颖别致,既像美妆蛋又像水滴,美妆蛋造型贴合年轻女性为主力的消费人群;水滴造型能和产品slogan“爱咋咋滴”的语言钉相结合,再搭配上饱和度较高的黄、粉、绿等颜色,极具视觉冲击力和记忆点。

第三,水滴茶的定位概念极具延展空间,TNO在去年9月份的隔壁间插画市集上,曝光了其插画师合作版水滴茶,颜值很高,网评很不错。当然,不仅是插画师合作版,各种IP、idol、品牌合作、2B业务都可以延伸,商机无限。

柒日原叶作为冻干茶粉品类的开创者,错失了率先定义品类的先机,TNO作为后起之秀把握了这个机会,双方的销量也在天猫等线上平台拉开了显著的差距。

-实施针尖战略

Tomson & Jason Brand Research Center

在非洲大草原上,如果猎豹捕食到一头水牛或其他猎物时,必然会警惕狮子和鬣狗,因为他们有可能随时抢走猎豹的猎物。

市场瞬息万变。不能仅仅因为开创了品类就放松警惕。模仿者会很快跟进。当然,当品类还处于早期阶段时,应该快速抢占市场,并且对领导者保持警惕,因为它有可能随时接管您创建的品类。

最好的防御就是进攻,进攻的最佳战略就是聚焦,聚焦就是实施针尖战略。好比手里拿着一个红色气球,上面写着“市场”两个字。用拳头去打这个红色气球,大家可以看到,很难将其击破。但是,如果把力量集中到一个点上,比如,用一根针去刺这个气球会发生什么呢?几乎无需思考,气球破了。

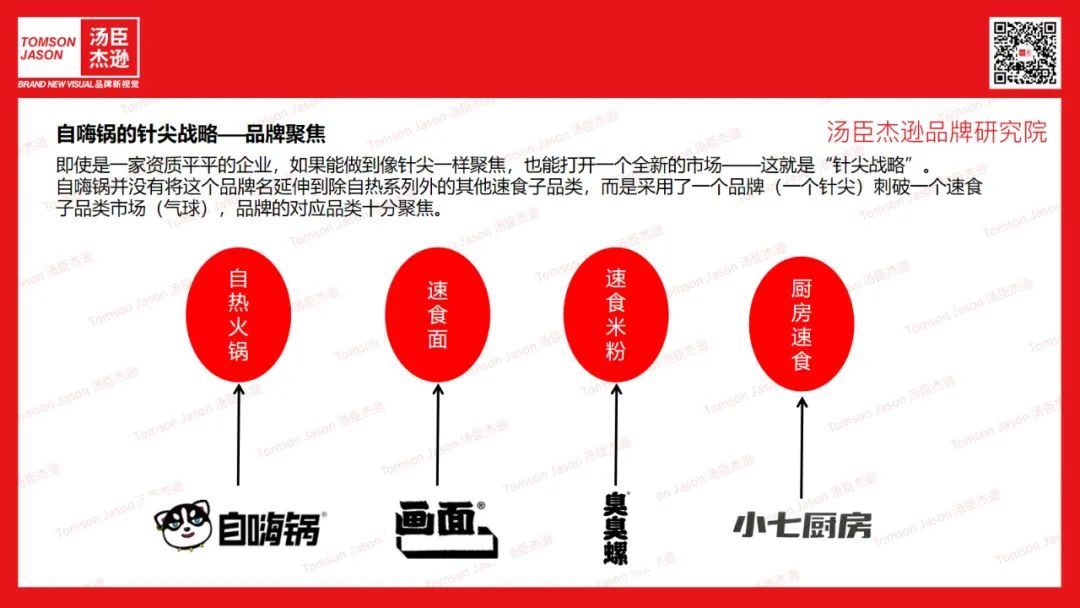

即使是一家资质平平的企业,如果能做到像针尖一样聚焦,也能打开一个全新的市场——这就是“针尖战略”。说到“针尖战略”,有一家公司把其发挥到了极致——自嗨锅。

无论是懒人经济还是单身经济,背后人群都有一个共同的特征:对价格的敏感度低,对内容包容性强,愿意为新鲜事物买单。这正好与自嗨锅的推广逻辑高度吻合。尤其是在疫情之后,“宅”生态延续,无疑进一步加剧了方便食品行业的发展。

在此风口下,创始人将目光锁定在了自热火锅领域,聚焦年轻人“一人食”场景,推出了方便食品新物种——“自嗨锅”,并将价格定在在10元到30元之间。对于消费者而言,这样的价格无疑是很有诱惑力的。一顿外卖的价格,就能够便捷、快速的体会到火锅的快乐,更解决了“吃什么”这一每日灵魂拷问,更省出了餐后清洁洗涤的时间,一举三得。

在自热火锅成功占领单品销量的头筹后,自嗨锅迅速以“能量+营养+健康+美味”为核心,不断发展:先后推出热干面、过桥米线、及螺蛳粉等。产品覆盖冲、煮、泡、即食等主要中式饮食方式,快速抢占一人食市场。

需要注意的是,自嗨锅并没有将这个品牌名延伸到除自热系列外的其他速食子品类,而是采用了一个品牌(一个针尖)刺破一个速食子品类市场(气球),品牌的对应品类十分聚焦。例如针对速食面品类推出了画面品牌,针对户外速食推出自嗨袋,针对厨房速食推出小七厨房,针对米粉品类推出臭臭螺品牌。

每个针尖,每个品牌都有机会成为子品类的代表。

03 落地要点

-Tomson & Jason Brand Research Center

天下武功 唯快不破

-加快推向市场

Tomson & Jason Brand Research Center

品类不是从产品开始,不必追求100%完美的产品。品类是从心智开始,然后进入市场。通俗地讲,品类开创者应该加快把产品铺入市场,把品牌铺入心智。

首先是把品牌铺入心智。心智不易改变,企业应该加快速度把品牌植入心智,把先发优势转

化为认知优势。定位之父艾·里斯先生强调:“以一个新概念或新利益抢先进入心智,具有巨大的优势,这是因为心智不易改变,人们倾向于坚持已有的东西。”

2021年,汤臣杰逊助力奶酪博士登顶品类TOP1,而我们所做的就是让消费者选奶酪更简单,让大家认识奶酪博士更简单。为此,我们为奶酪博士重新定位为奶酪博士专研0-6岁宝宝真奶酪,并与奶酪博士团队共同制定了CSCS奶酪分阶高钙系统,简单来说,跟着数字选就对了。

至此,儿童分阶奶酪的新概念被正式提出,重新定义了儿童奶酪,奶酪博士抢先占据这个新品类的消费者心智。

抢先将品牌推向市场,品牌将获得两个重要的资源,一个是获得“开创者”定位概念,另一个是获得公关资源。公关效应有助于品牌创建的起步阶段,“开创者”定位概念有利于品牌长期战略。

在汤臣杰逊协助奶酪博士完成品牌升级之际,去年10月23日,奶酪博士通过一场荒野上的发布会正式推介“分阶奶酪”,占领消费者心智认知。一个月以后,奶酪博士火速展开线下布局,在全国多个高铁站投放广告,并启动首届经销商大会,将品牌和产品快速推向市场。

-快速聚拢优质资源

Tomson & Jason Brand Research Center

品类领导者之所以很难被打败,除了认知上的优势,还有资源配置方面的优势。品类领导者通常是该品类中最权威,销量最大的品牌。这样一来,上下游供应商把领导品牌奉为上神。

跟随品牌相比于领导品牌不仅在认知上劣势明显,资源配置上同样是望尘莫及。新品类意味着改朝换代。

品类开创者具有聚拢资源的能力。这些能力的来源可能是知识产权,从采购到制造和交付的生态链,人才供应链,区位和历史优势以及投资者。 一旦创建了品类生态,就必须不断地维护品类生态,建立强大的护城河以阻止强大的竞争,使竞争者进入市场的难度加大。

苹果公司开创了触屏智能手机,触屏智能手机的诞生宣告了传统键盘手机以及他们供应商的消亡,而触屏智能手机需要一批新的供应商,屏幕的供应商,处理器的供应商,金属材料的供应商等等。这一切都要重新构建。

最后,开创新品类几乎成为小企业的特权。信誉卓著的大公司并不擅长创造突破。堆积如山的商机对他们而言司空见惯。想想拼多多,美团、滴滴和大疆等品牌,没有哪个出自于大企业。

通常来讲,大公司对于开创新品类通常置身事外。根据尼尔森《突破性创新报告》中的数据,2008年至2010年,全球领先的消费品公司只有13%推出了突破性创新,创造突破性商业模式的公司更少。尽管大公司拥有推动品类创新的资源、能力和增长愿望,但许多市场领导者只是袖手旁观,看着新进入者创造突破性的产品和商业模式。

推荐内容

-

汤臣杰逊品牌战略咨询 | 10亿级超级大单品打造

广州汤臣杰逊品牌管理有限公司,是目前中国炙手可热的品牌策略机构,成名于南方,被公认为“不一样的品牌新策略,能让品牌价值迅速被消费者感知”!汤臣杰逊CEO刘威创立独特的「品牌超级体系」,从顶层设计、战略方向帮助品牌在市场中实现差异化定位,突围破局,荣获2021天猫食品品牌升级大奖。 「品牌超级体系」是根据商业逻辑定制的思维模型,通过超级体系地图,建立与用户的沟通矩阵,顺应认知,占领消费者心智,为品

-

- 服务范围

- 新视觉创意策划

- 品牌新视觉 VI 规范

- 新零售视觉策划及设计

{kind=link}